Raamatupidamine majandusarvestuse süsteemis

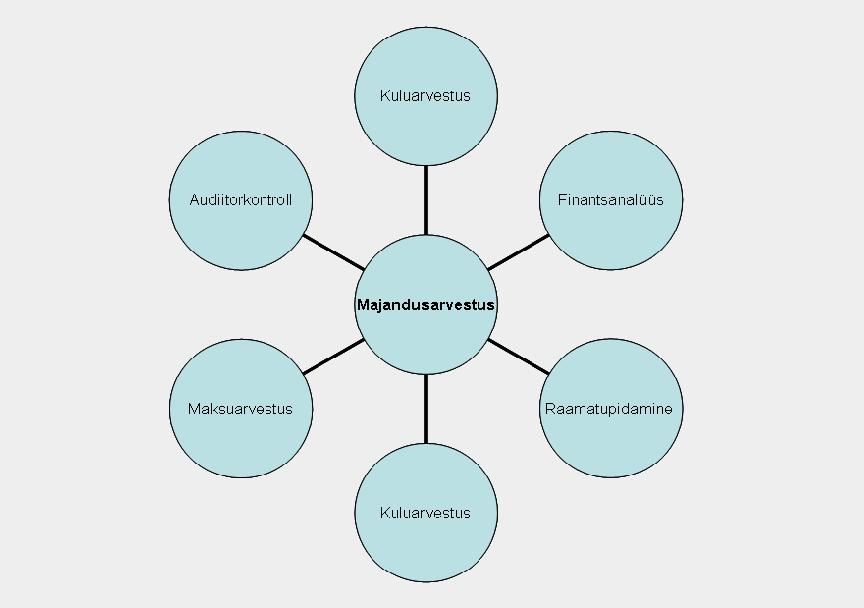

Majandusarvestus on süsteem, mis koosneb järgmistest osadest:

1. Finantsarvestus, mida samastatakse tavaliselt raamatupidamisega, kuid finantsarvestus on tegelikult laiem mõiste kui raamatupidamine. Raamatupidamise all mõeldakse enamasti mehhaanilist protsessi, mis on suunatud ettevõtte majandustegevuse kajastamisele (kirjendamine, kontodele ja pearaamatusse kandmine). Raamatupidamine on lähtealuseks finantsraamatupidamisele ja sellest tulenevatele juhtimisotsustele.

2. Juhtimisarvestus on mõeldud eelkõige sisetarbijatele, suunatud tulevikku, aruandluse esitamine on reguleeritud ettevõtte siseselt juhtimisotsuste tegemiseks.

3. Kuluarvestus on seotud ettevõtte eelarvetega, hinnakujundusega, kulude jaotamisega erinevatele toodetele, kulude hälbimisega eelarvest ja kulude käitumisega ettevõtte tegevuse muutumisel.

4. Maksuarvestus. Arvestus ettevõttes kinnipeetavate ja arvestatavate maksude kohta, nende deklareerimine.

5. Finantsanalüüs on ettevõtte rahandusliku olukorra hindamine minevikus, olevikus ja tulevikus finantsaruannete põhjal. Kui kasutada analüüsis mitme järjestikuse perioodi andmeid, saab teha järeldusi ka tulevase äritegevuse kohta.

6. Audiitorkontroll ehk audit on majandustegevuse ja -tehingute kohta esitatud info hindamise protsess, mille eesmärgiks on kindlaks määrata nimetatud info vastavus kehtivaile nõuetele.

Litsenseeritud: Creative Commons Attribution-NonCommercial-ShareAlike 2.5 License